封测作为集成电路生产的后序工艺,受半导体下行周期影响,目前稼动率及板块估值回落至历史低位。随着疫情放开后经济回暖,行业景气度修复,2023H2 半导体市场有望实现复苏,封测环节有望充分受益。

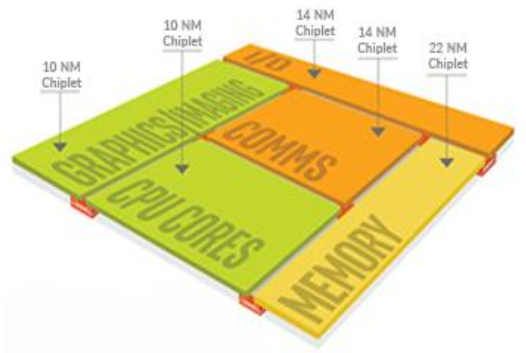

后摩尔时代,Chiplet 设计方案与先进封装技术互为依托,成为封测行业未来主要增量。综上,建议关注封测行业周期性底部及新品机会。

1.技术与需求升级双驱动,产业有望见底复苏

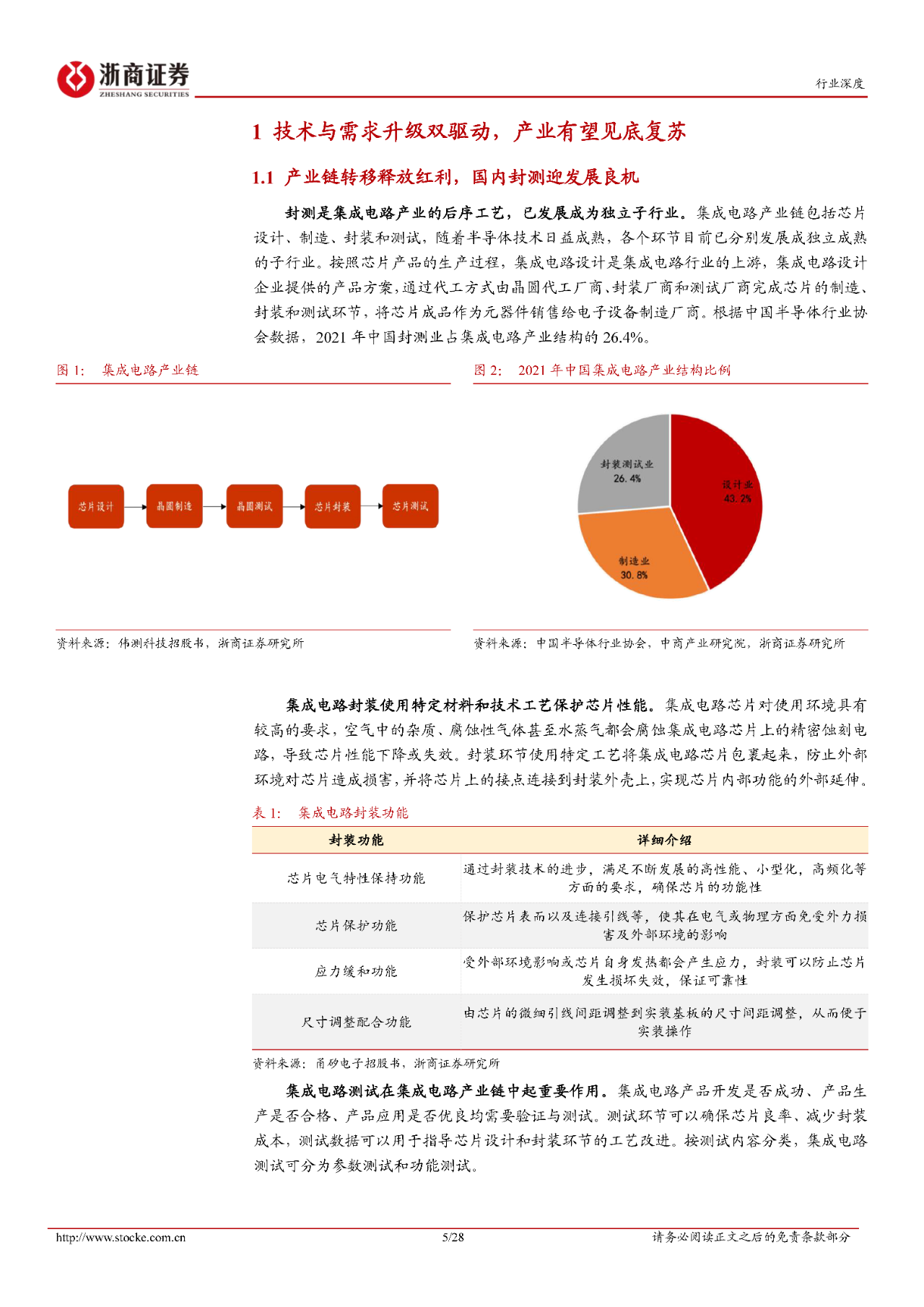

1)产业链转移释放红利,国内封测迎发展良机:2021 年中国封测业占集成电路产业结构的26.4%。随着我国集成电路国产化进程的加深、下游应用领域的蓬勃发展以及国内封测龙头企业工艺技术的不断进步,国内封测行业市场空间将进一步扩大。

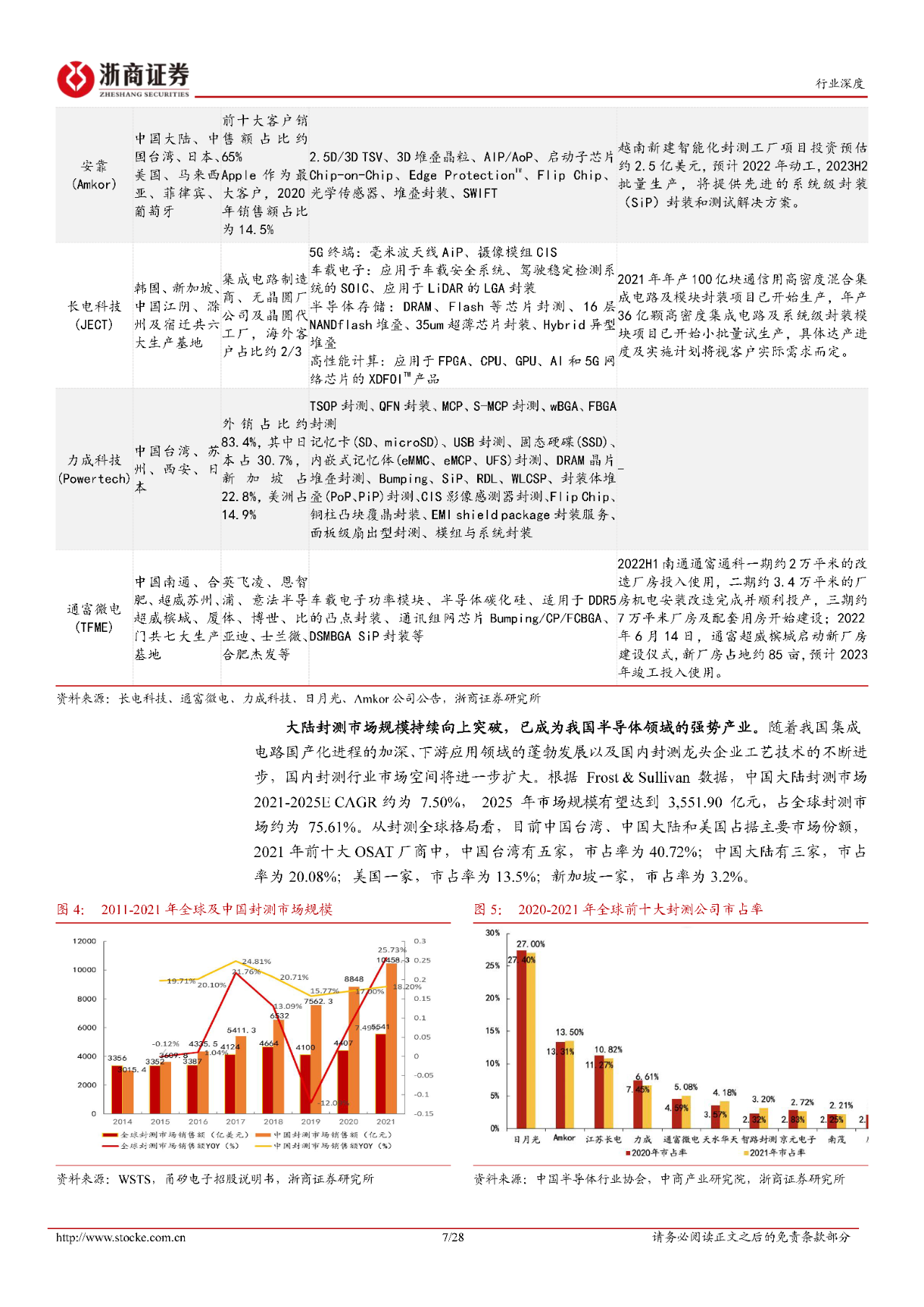

2021 年中国封测业占集成电路产业结构的26.4%。根据Frost & Sullivan 数据显示,中国大陆封测市场2021-2025E CAGR 约为7.50%, 2025 年市场规模有望达到3,551.90 亿元,占全球封测市场约为75.61%。

2)23H2 行业复苏可期,有望开启新成长:半导体产业具有强周期性特征,目前仍处于下行阶段。

此外,封测作为半导体加工的下游环节,也存在较为明显的周期特性。伴随未来下游需求复苏,供需结构将逐步改善,封测环节有望充分受益。

同时封测板块重点公司估值回落至历史低位,或已充分消化行业下行预期。

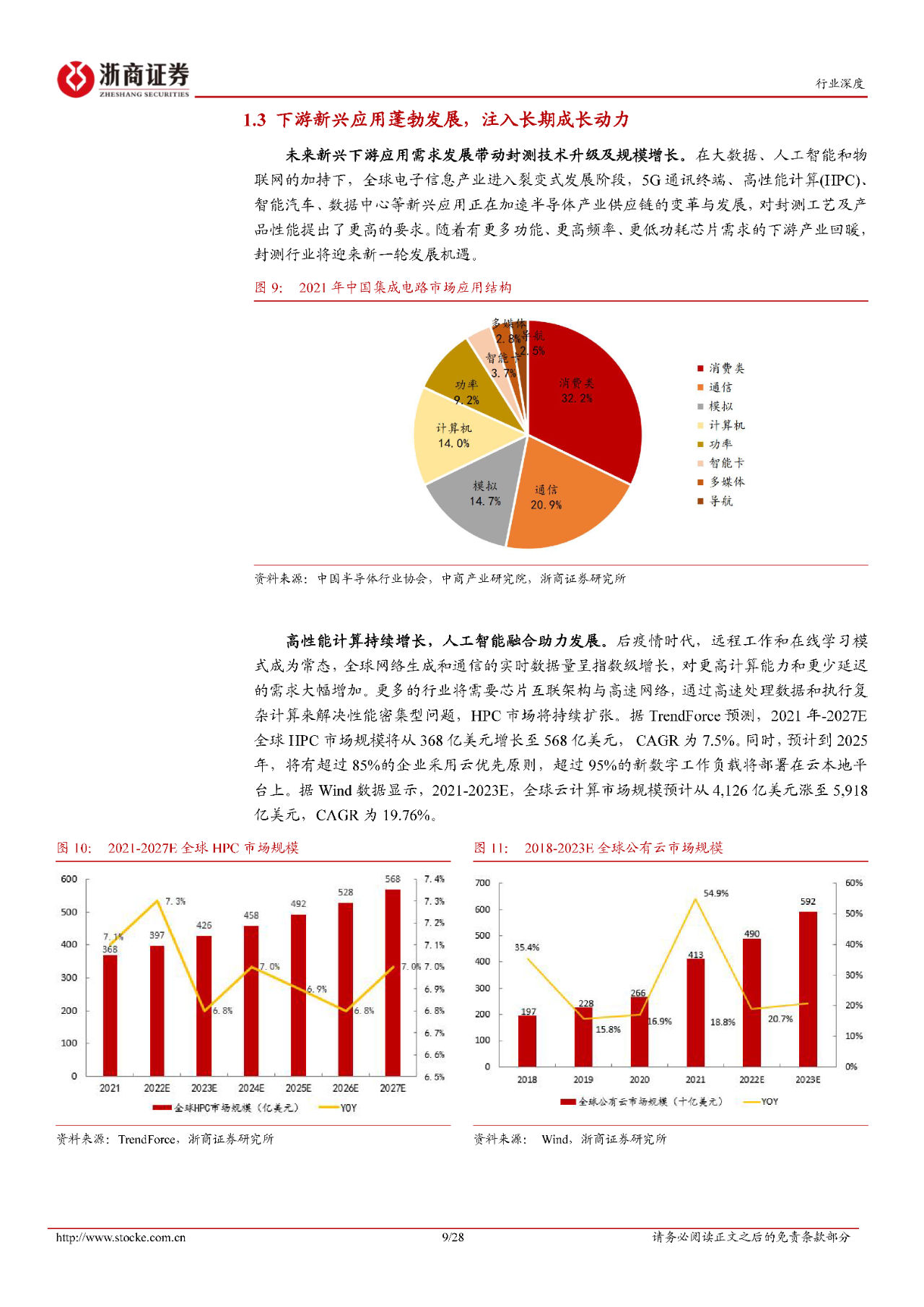

3)下游新兴应用蓬勃发展,注入长期成长动力:在大数据、人工智能和物联网的加持下,全球电子信息产业进入裂变式发展阶段,5G 通讯终端、高性能计算(HPC)、智能汽车、数据中心等新兴应用正在加速半导体产业供应链的变革与发展,对封测工艺及产品性能提出了更高的要求。

随着有更多功能、更高频率、更低功耗芯片需求的下游产业回暖,封测行业将迎来新一轮发展机遇。

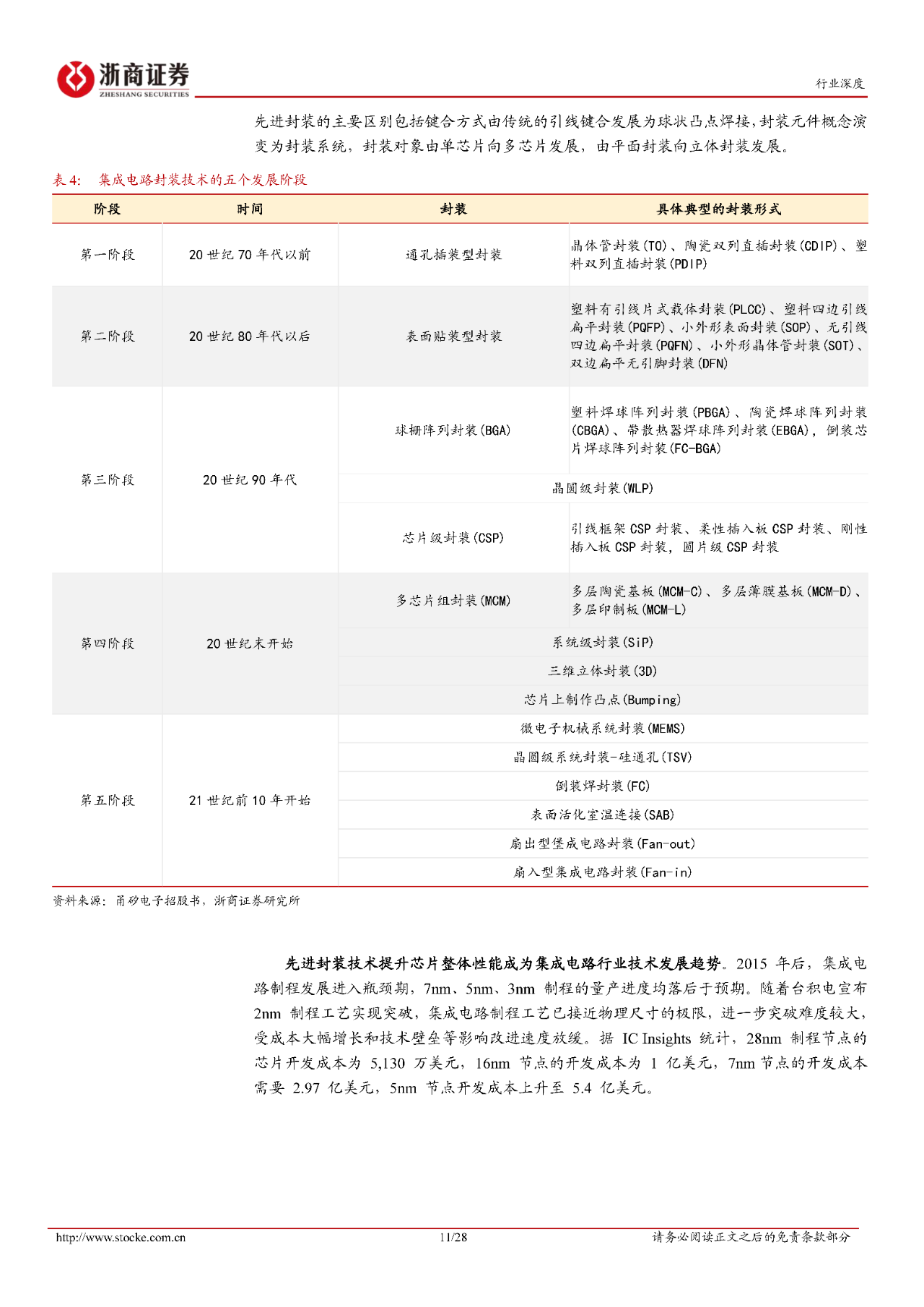

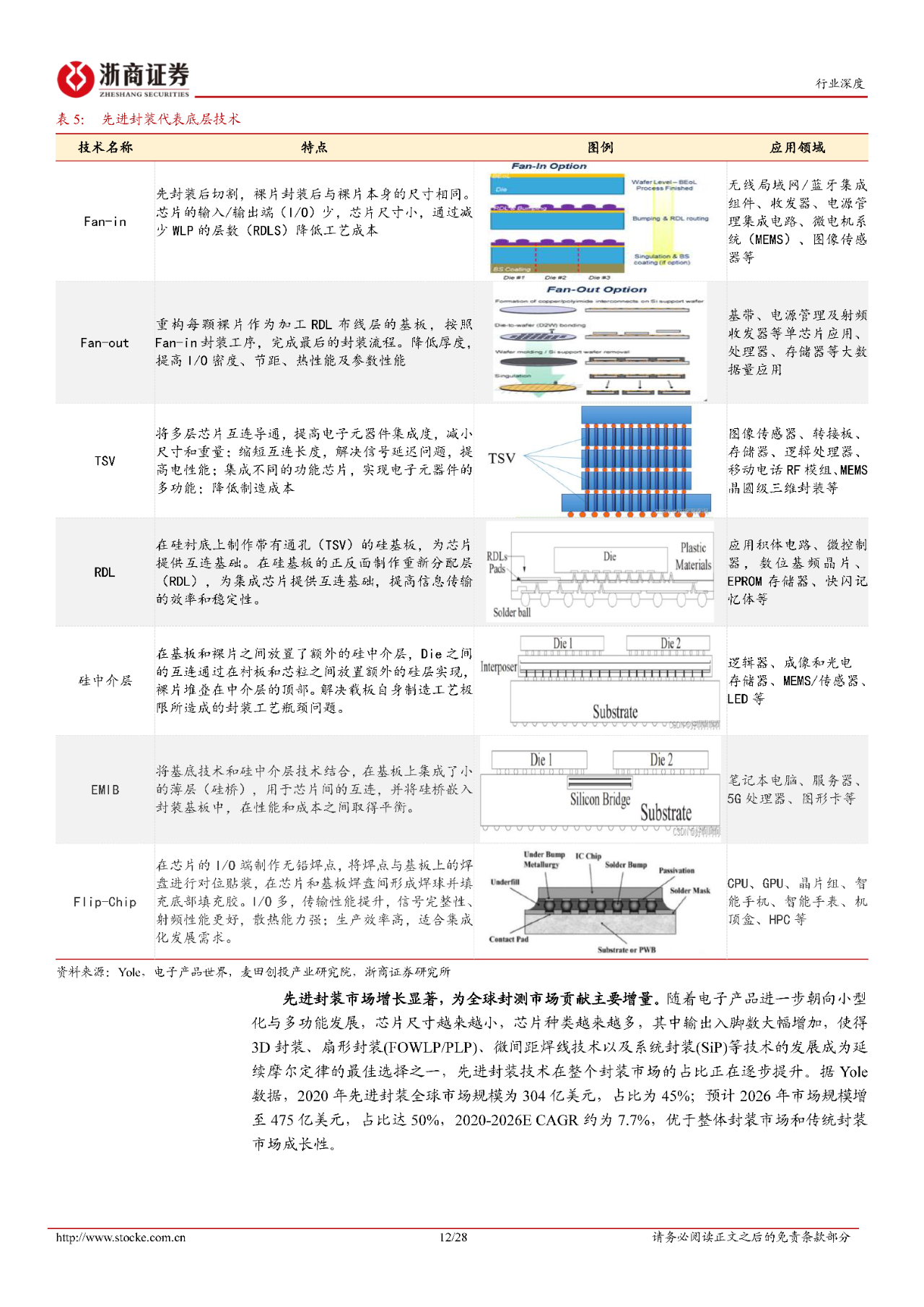

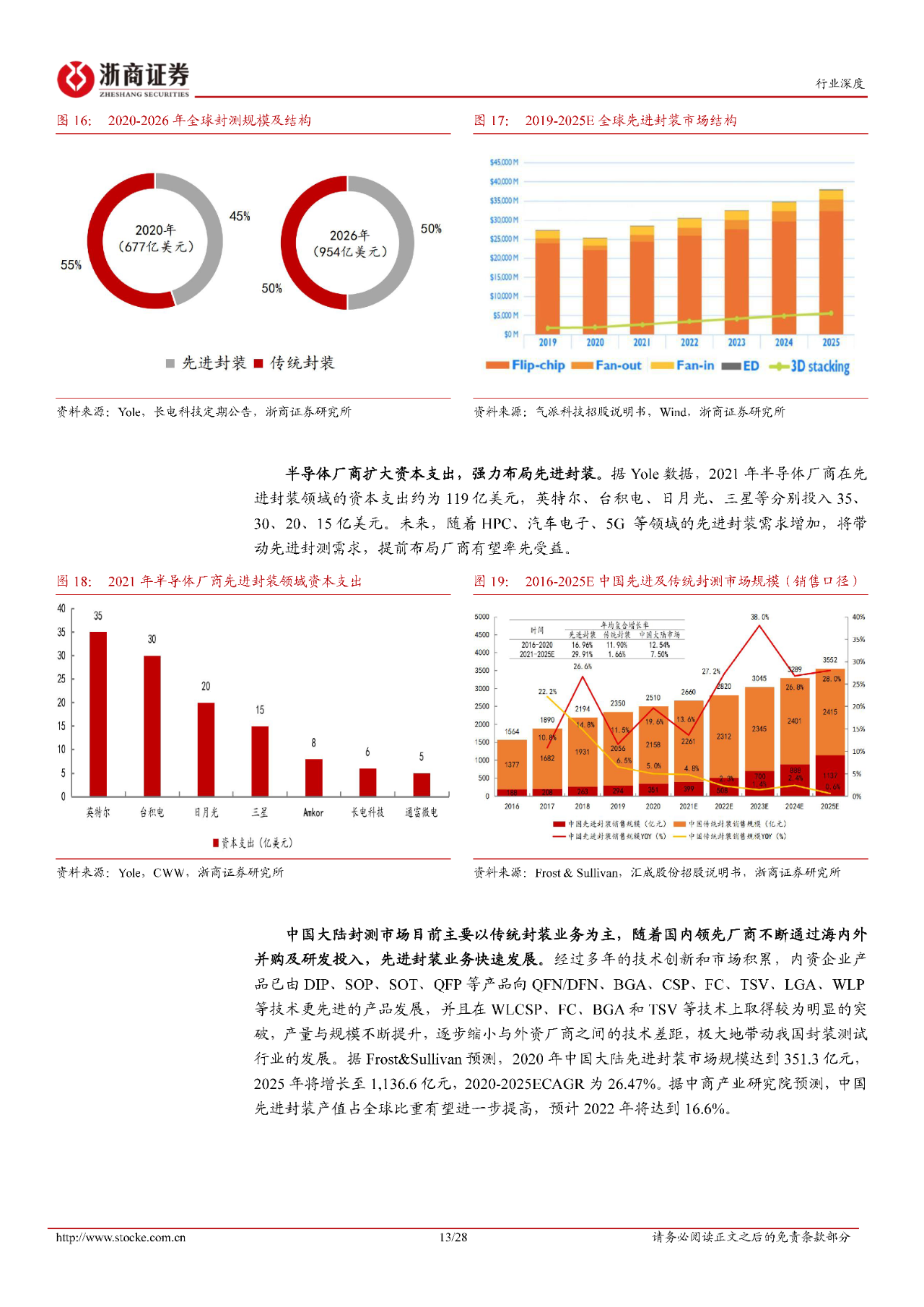

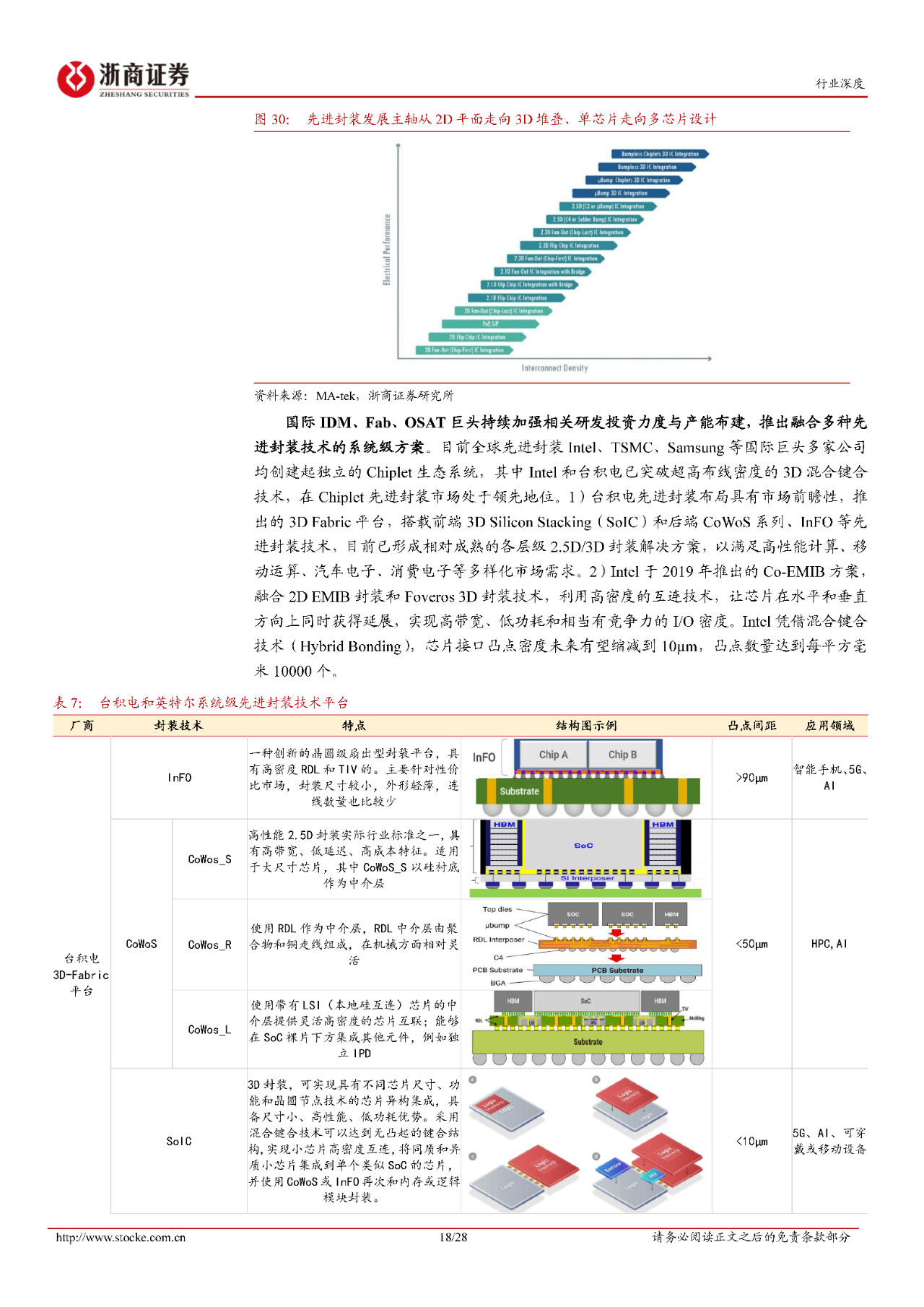

4)先进封装延续摩尔定律,龙头厂商加快布局:封装技术正不断从传统向先进封装演进,先进封装技术提升芯片整体性能成为集成电路行业技术发展趋势。

中国大陆封测市场目前主要以传统封装业务为主,随着国内领先厂商不断通过海内外并购及研发投入,先进封装业务快速发展。

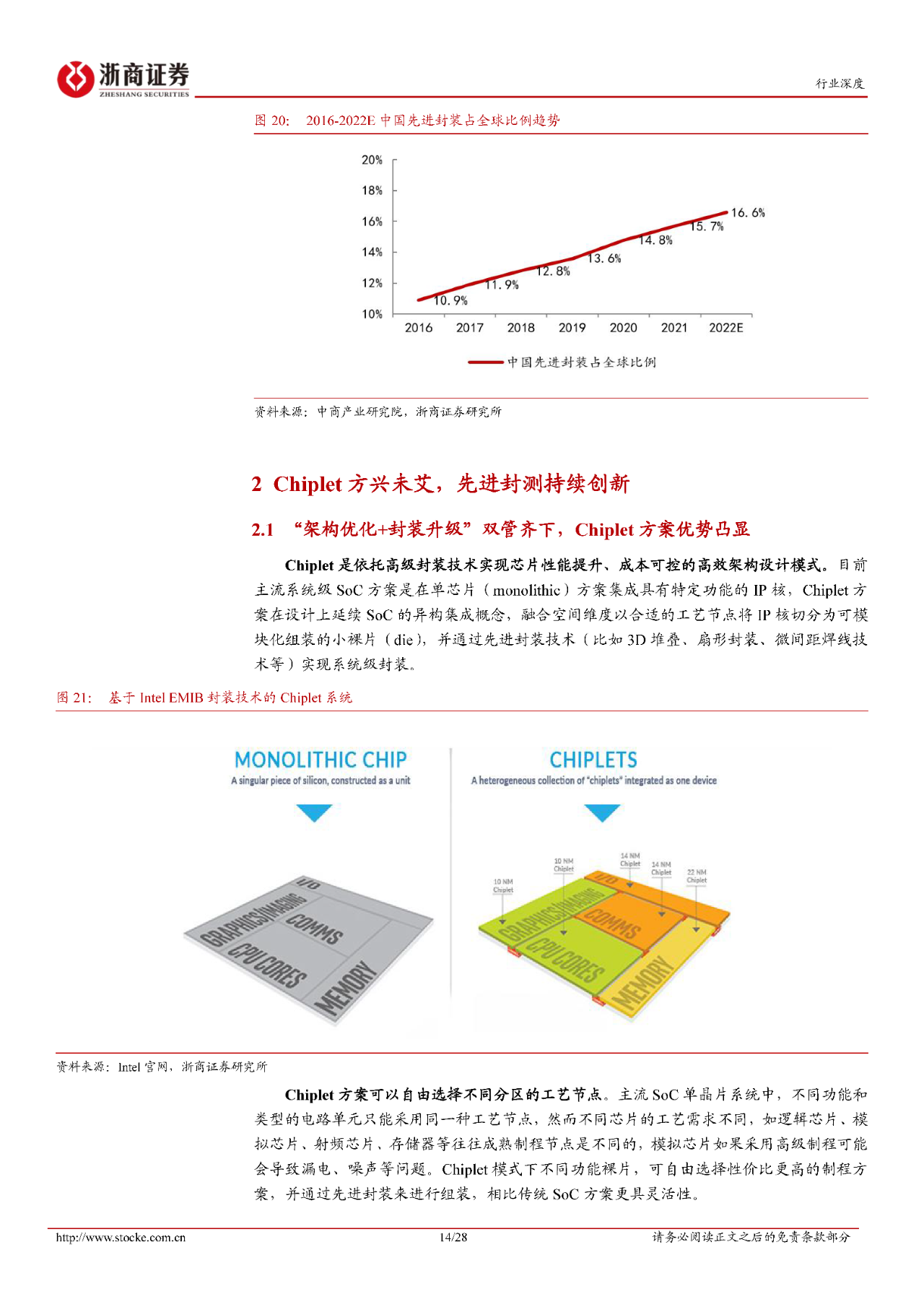

据中商产业研究院预测,中国先进封装产值占全球比重有望进一步提高,预计2022 年将达到16.6%。

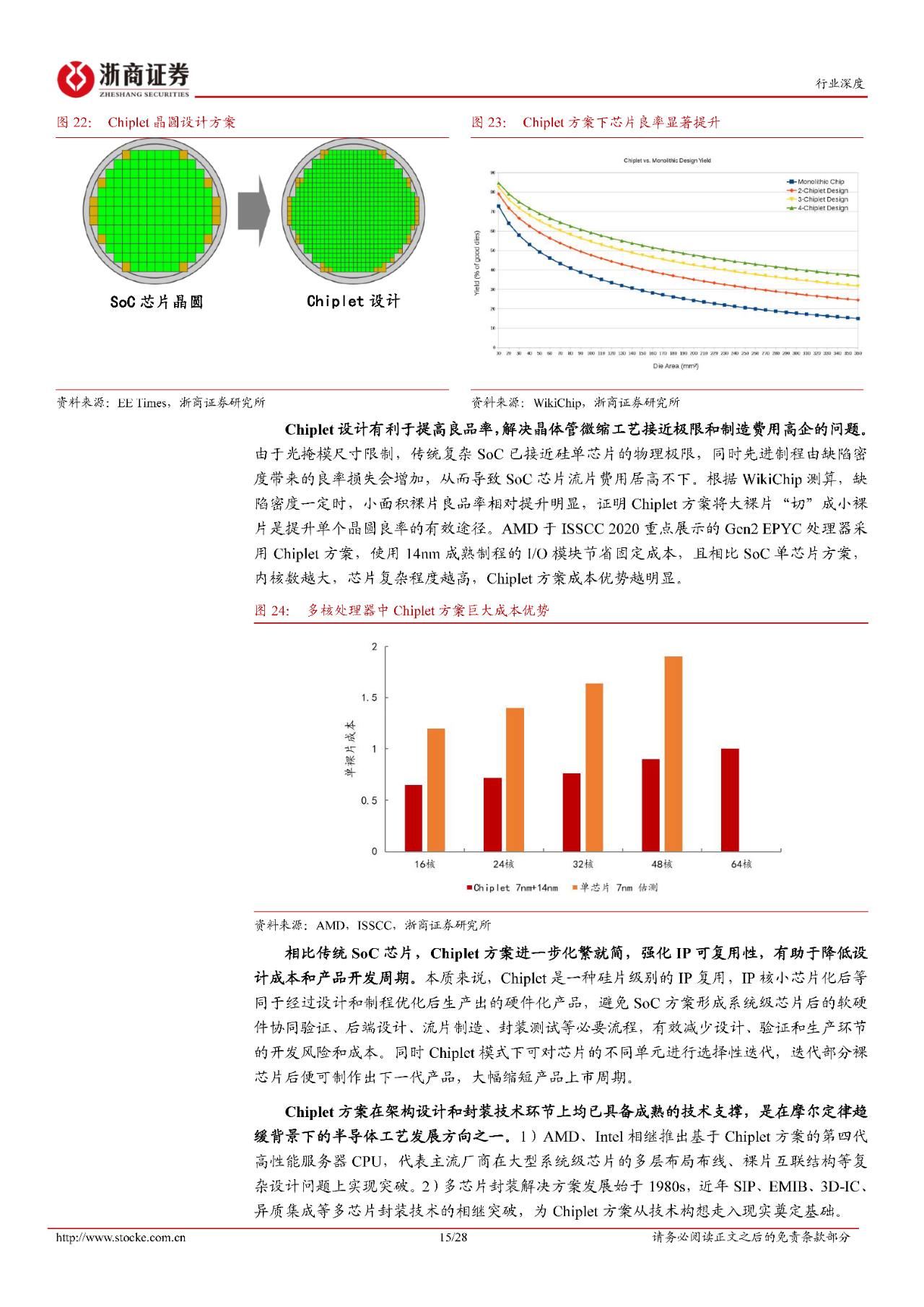

2.Chiplet 方兴未艾,先进封测持续创新

据Omdia 预测,随着5G、AI、HPC 等新兴应用领域需求渗透,2035 年全球Chiplet 市场规模有望达到570 亿美元,2018-2035 年CAGR 为30.16%。

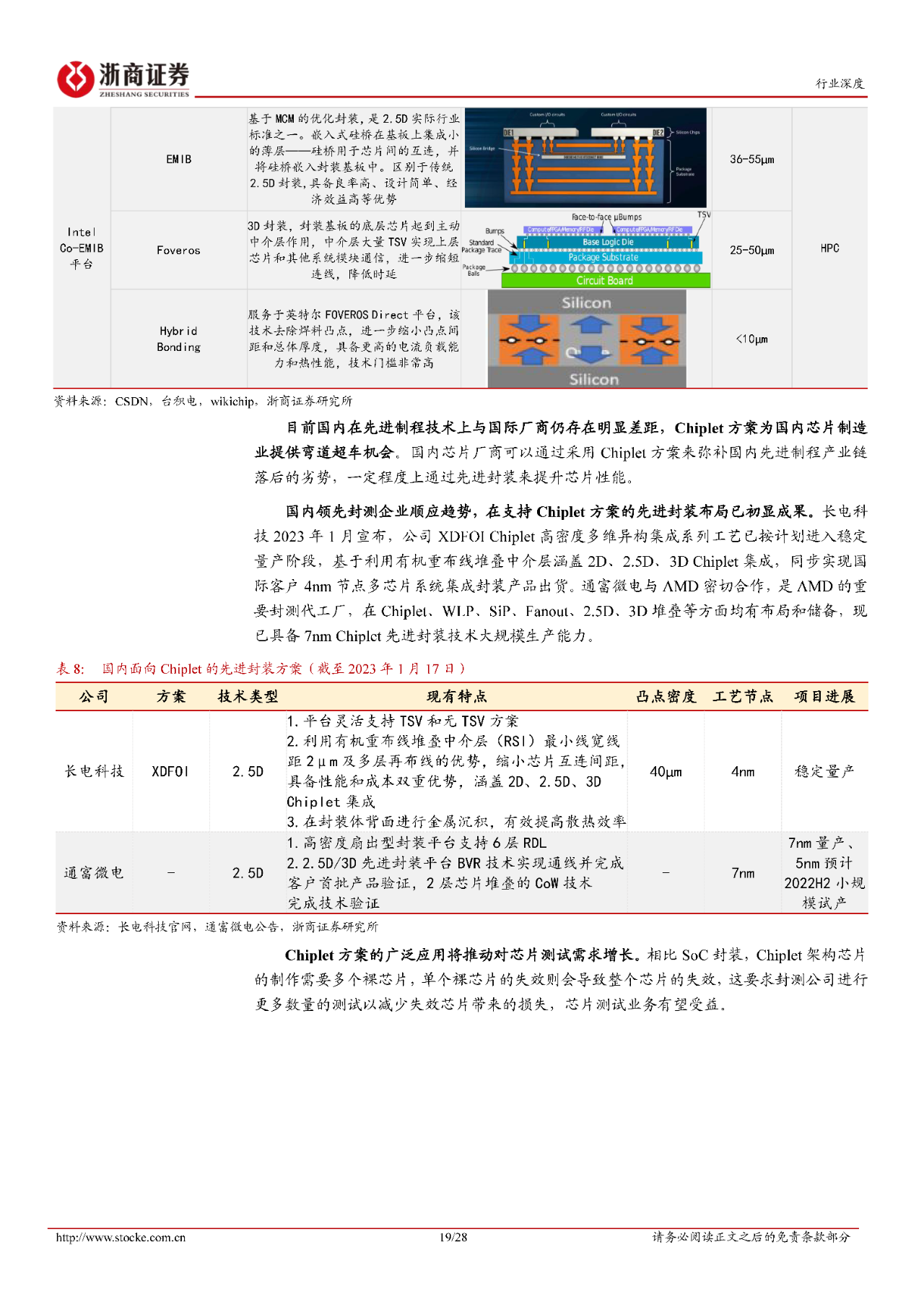

先进封装技术亦成为国内芯片厂商突破先进制程升级受阻逆境的重要途径,国内领先封测企业长电科技与通富微电积极布局Chiplet 先进封装平台研发,目前均可实现量产。

3.重点公司

长电科技:全球OSAT 龙头企业,聚焦5G、HPC、汽车等关键应用领域,Chiplet

工艺实现突破,随行业景气度修复等有望率先受益。

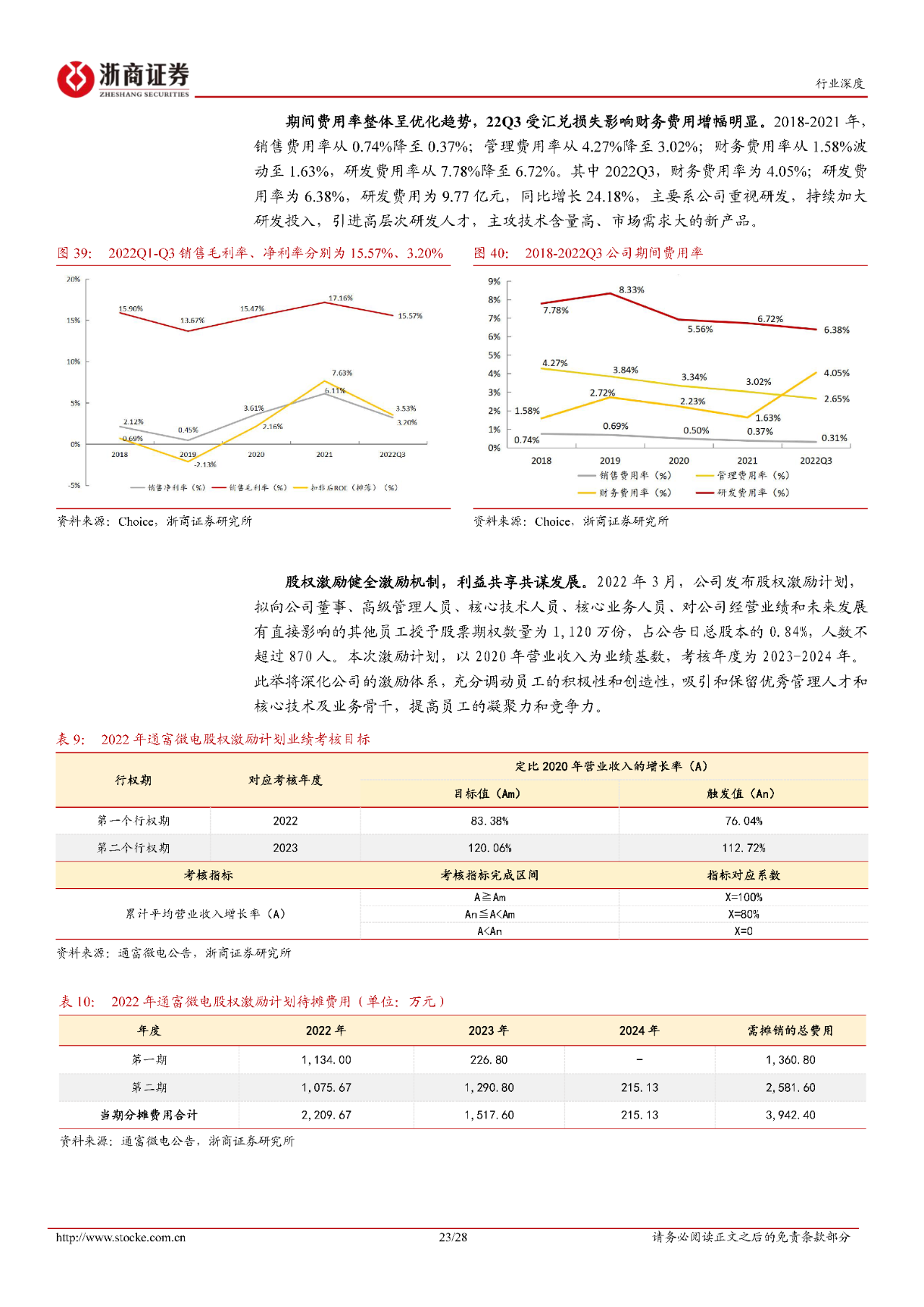

通富微电:全球先进封测领先厂商,绑定AMD,具备Chiplet 封装大规模生产

能力,随先进封装技术持续发展等有望开启加速增长。

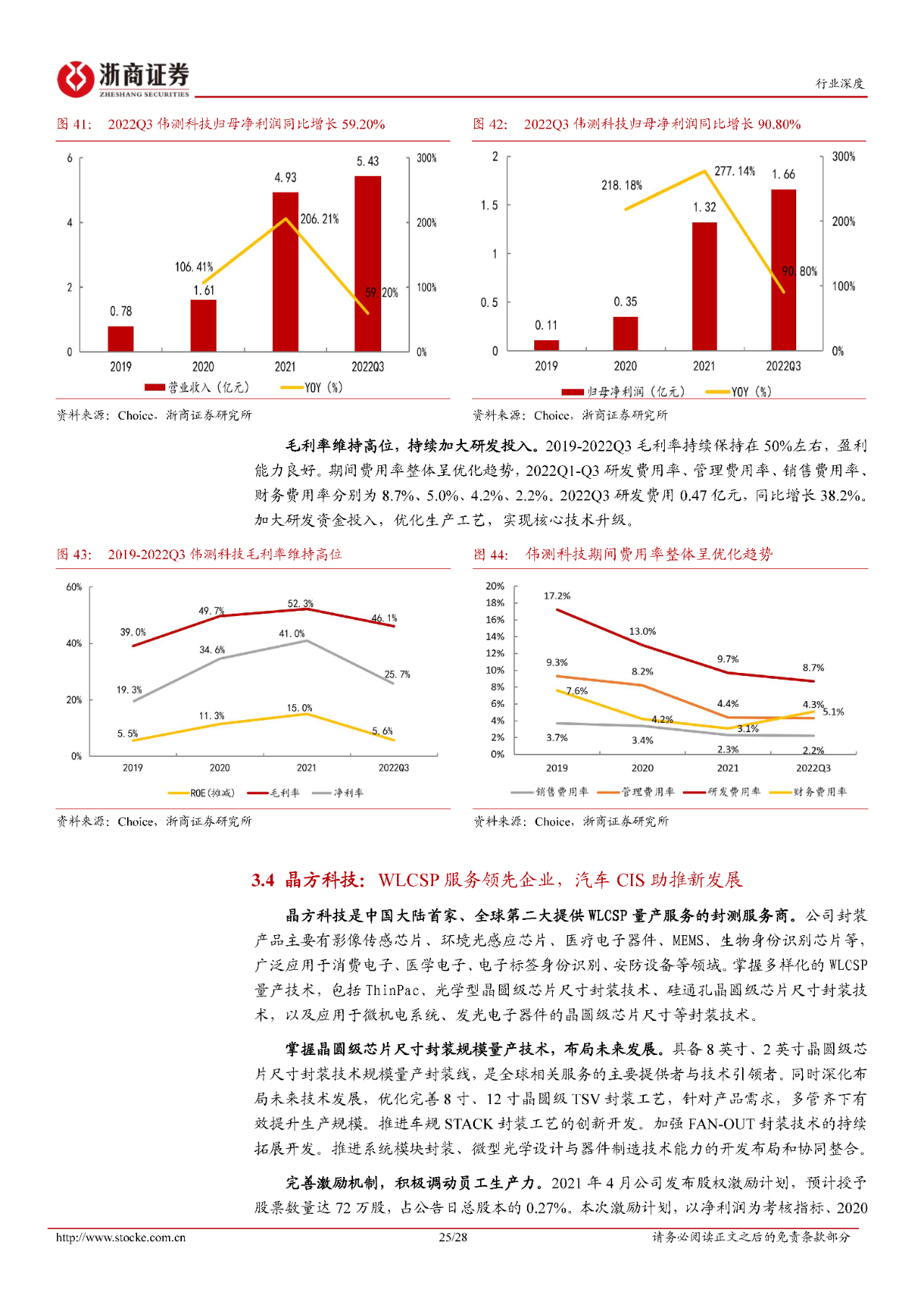

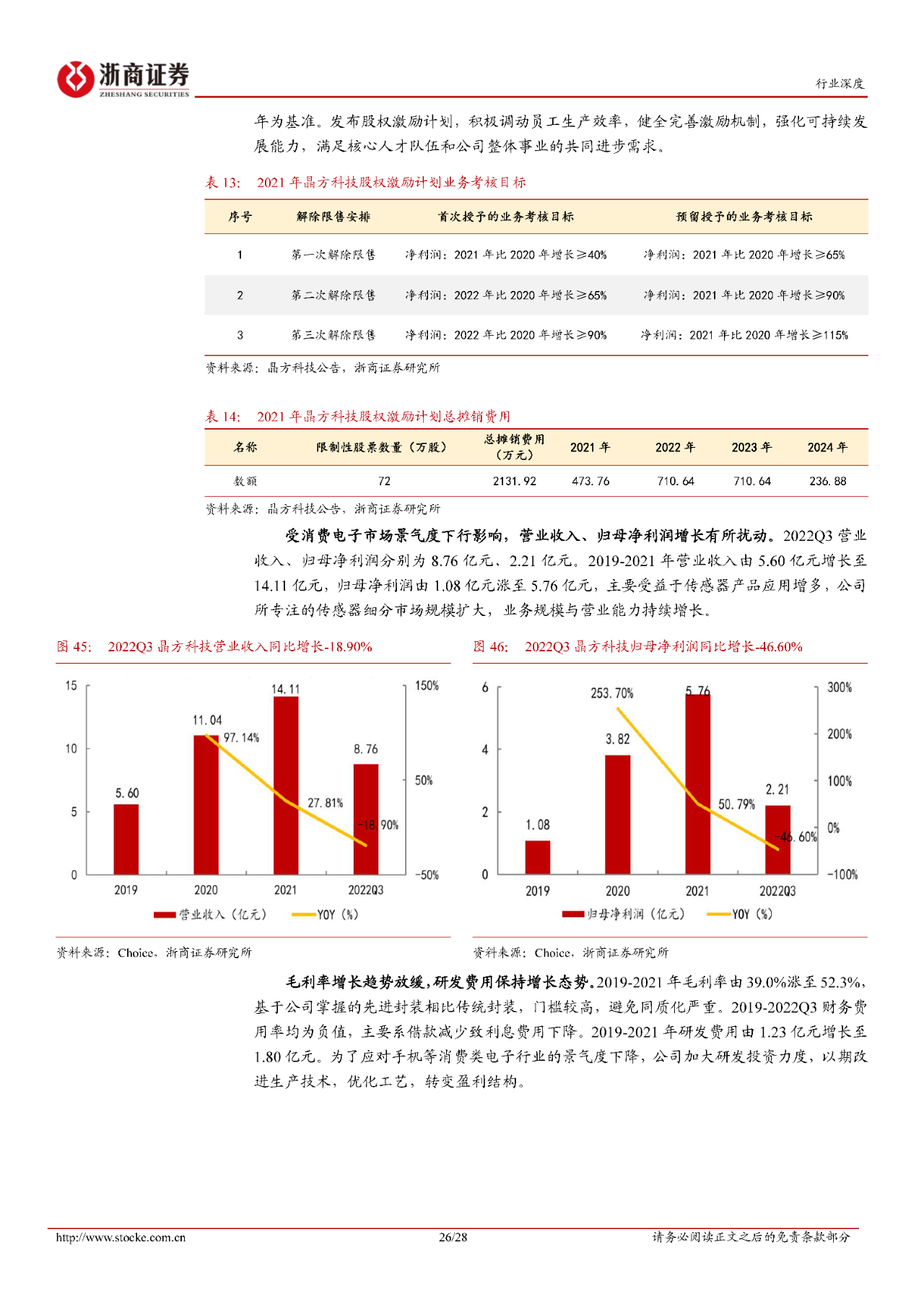

伟测科技:国内第三方集成电路测试领军企业,深度布局高端芯片测试服务,加速产能扩张有望推动国产替代进程。

晶方科技:国内WLCSP 服务领先企业,多年深耕传感器领域晶圆级封测业务,积极布局汽车CIS 等新兴应用领域,有望开拓第二增长曲线。

4.风险提示

行业周期性波动、先进封装研发进展不及预期、高端封测设备进口限制等风险。

报告正文

文章来源: 浙商 蒋高振 褚旭

- 还没有人评论,欢迎说说您的想法!