前 言

4月20日,据彭博社援引情人士报道,中国最大的DRAM存储芯片制造商之一——长鑫存储计划以不少于1000亿元人民币(145 亿美元)的估值在上交所科创板上市,引发关注。

事实上2023年以来,以美国为首的具有明显半导体产业链优势的国家对中国大陆的技术限制仍在持续:

3月2日,美国将中国大陆28个实体列入实体清单;3月8日,荷兰政府宣布将对包括“最先进的”深紫外光刻机(DUV)在内的特定半导体制造设备实施新的出口管制;3月31日,日本宣布计划限制23种半导体制造设备……

但外部制裁的加剧,反将进一步推动国内政策端和产业端共同发力国产替代。从A股半导体表现上可窥探一二。据统计,2023年一季度A股IPO排队的半导体企业达122家,另有29家企业处于中止审查或终止审查状态(截至3月1日数据)。

且今年以来,半导体板块持续拉升,尤其近日半导体行业指数迎来一波强劲上涨,昨日最新数据,寒武纪-U大涨超11%,芯源微等涨幅超8%,晶晨股份、芯原股份等个股跟涨。

半导体行业指数飙升,使得市场对半导体产业的前景信心大增。本文根据半导体产业链上下游,重点梳理了半导体部分核心赛道如IC设计、设备、材料及封测等概况及A股半导体上市公司名录。

01

半导体产业链概述

半导体产业链条可分为上游软硬件材料及设备层、中游IC设计与生产层及下游IC产品与应用层。上游软硬件材料及设备包括技术服务、EDA工具授权、半导体设备与半导体材料四类,对应支撑着中游的设计生产层。中游设计与生产层可分为IC设计环节、IC制造环节与IC封测环节,而后由原厂企业通过分销商或直销模式流入下游的产品应用层。具体应用领域涉及消费电子、移动通信、新能源、人工智能和航空航天等。

从产业链价值量来看,设计占60%,其中逻辑IC占30%、存储IC占9%、DAO占17%;设备占12%;材料占5%;晶圆制造占19%,封装与测试占6%。

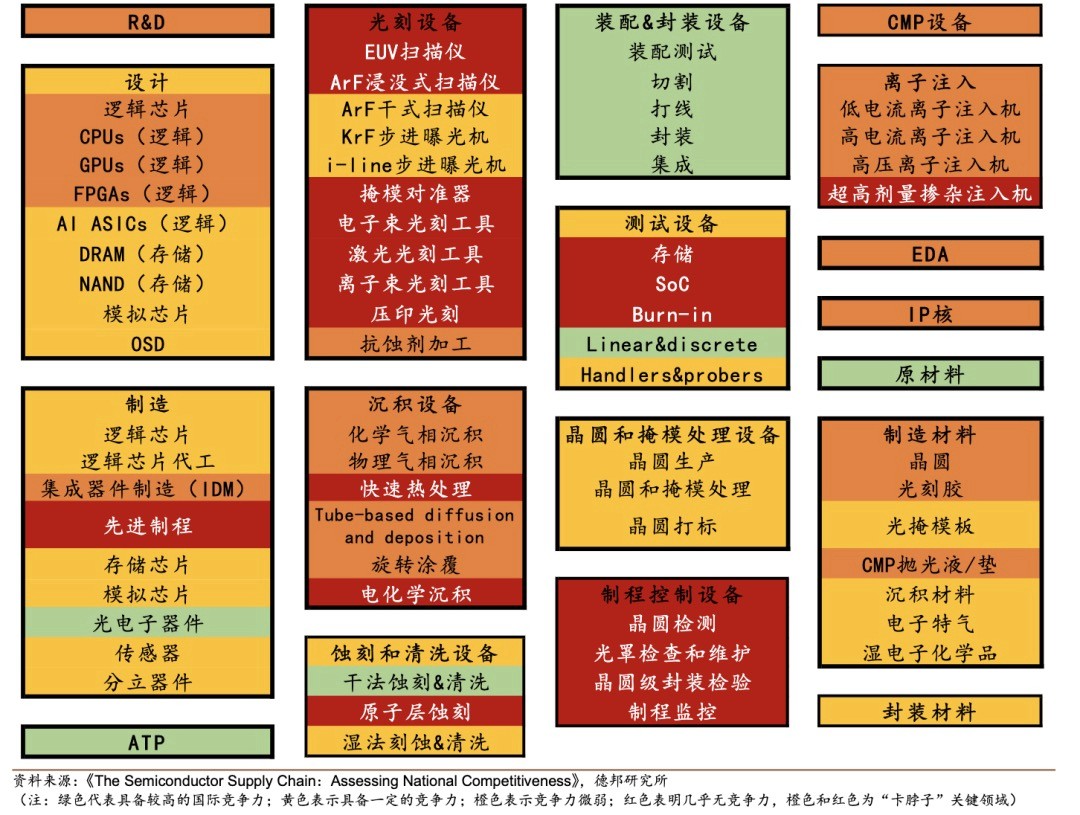

根据《The Semiconductor Supply Chain:Assessing National Competitiveness》中的统计,中国大陆在全球芯片产业链环节中,封测及封测设备方面已经具备较强国际竞争力,但在EDA、IP核、部分半导体材料、部分半导体设备领域都存在明显的“卡脖子”问题,而这些领域也正是美国及其盟国的优势领域,我国亟待补足。

半导体领域中国各环节竞争力:

02

IC设计概述及A股上市公司排名

IC设计是指以集成电路为目标的设计流程。数据显示,我国集成电路设计行业销售规模从2016年的1644亿元增长至2021年的4519亿元,年复合增长率为22.41%,2022中国集成电路设计行业销售额约为5345.7亿元,同比增长16.5%,随着利好政策的不断出台以及国家资金的不断支持,预计2023年将增长至6543亿元。

根据中国半导体行业协会集成电路设计分会给出的数据统计,截止到2022年,中国大陆芯片设计公司共有3243家,比上年增加433家,同比增长15.4%。

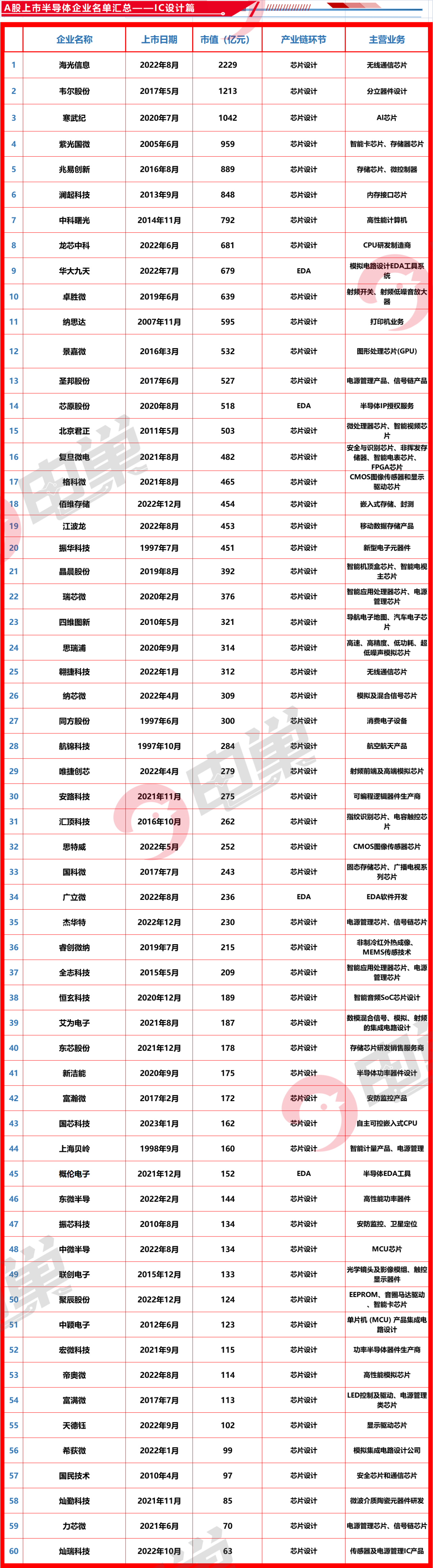

以下为IC设计领域A股上市公司排名(各公司市值统计日期为4月20日):

03

半导体设备概述及A股上市公司排名

近年来,中美科技摩擦层层深入,限制范围从芯片、制造蔓延到设备,继2022年10月美国对中国大陆半导体设备制裁升级后,2023年荷兰、日本相继加入半导体设备限制阵营。

半导体设备泛指用于生产各类半导体产品所需的生产设备,属于半导体行业产业链的关键支撑环节。整体来看,全球半导体行业景气整体向下的背景下,大陆头部晶圆厂延续大规模扩产步伐,在政策资金的强加码下,逆周期扩产成为大陆半导体行业的现状。无论是当前业绩还是未来业绩,半导体设备都是自主可控链条里业绩预期最好的板块之一。

以下为最新的半导体设备领域A股上市公司排名(各公司市值统计日期为4月20日):

04

半导体材料概述及A股上市公司排名

半导体材料处于整个半导体产业链的上游环节,对半导体产业发展起着重要支撑作用,具有产业规模大、细分行业多、技术门槛高、研发投入大、研发周期长等特点。半导体材料行业又因其具有极大的附加值和特有的产业生态支撑作用而往往成为国家之间博弈的筹码。

目前中国大陆半导体材料市场规模占比为全球第二且具有较高的市场规模增速,但是由于晶圆代工技术能力的限制,整体的半导体材料产品需求仍然集中在中低端。随着成熟制程的产能扩张国内半导体材料市场将保持持续增长,具备技术优势、有供应案例的龙头公司有望快速提升市占率,充分受益国产化驱动。

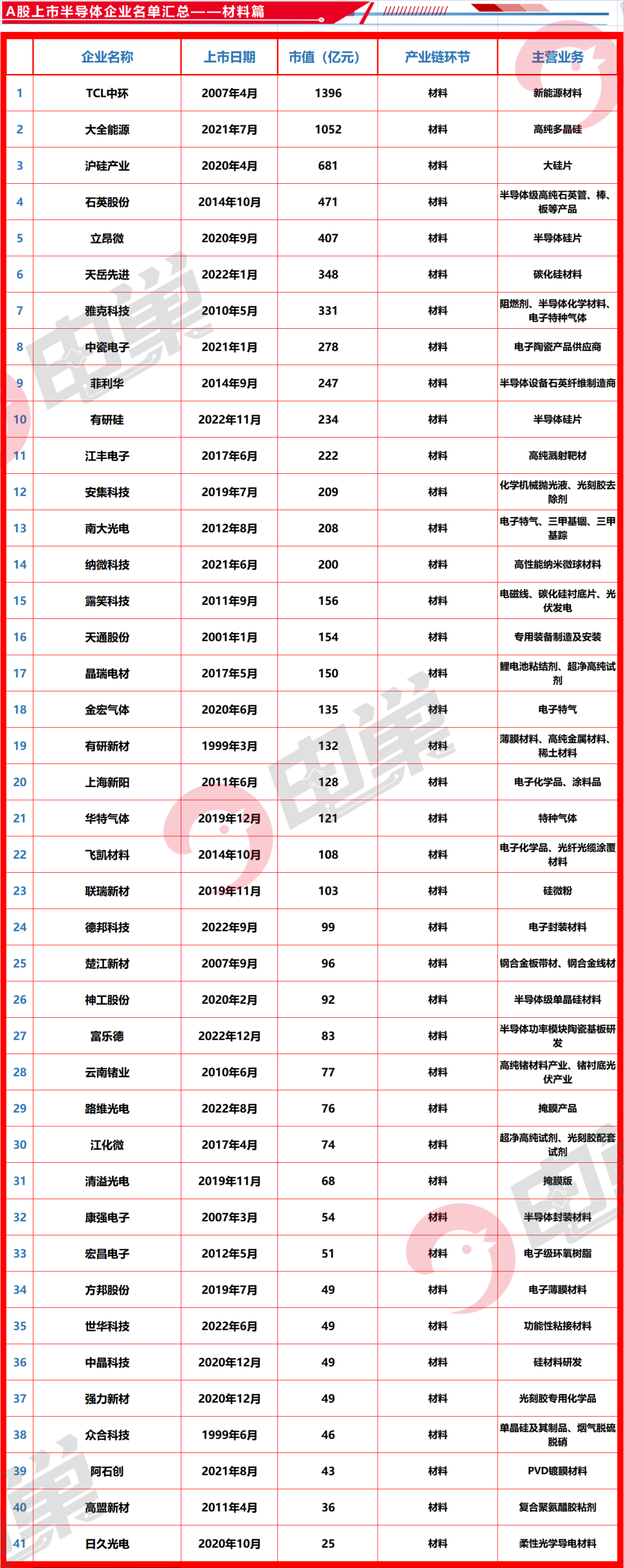

以下为最新的半导体材料领域A股上市公司排名(各公司市值统计日期为4月20日):

05

半导体封测概述及A股上市公司排名

封测行业位于集成电路产业链末端,是劳动密集型行业。根据Gartner测算,封装和测试在整个封测流程中的市场份额占比约为80%~85%和15%~20%。作为我国半导体领域优势最为突出的子行业,在当前国产半导体产业链中,国产化程度最高、行业发展最为成熟。相对半导体设计、制造领域来说,技术壁垒、对人才的要求相对较低,是国内半导体产业链与国外差距最小环节。

目前国内封测市场在全球占比达70%,行业的规模优势明显,更多是通过资源整合和规模扩张来推动市占率的提升。A股上市公司中,除长电科技外,还有华天科技(002185.SZ)、通富微电(002156.SZ)、气派科技(688215.SH)、伟测科技(688372.SH)等专注于半导体封测工艺的厂商。

以下为最新的半导体封测领域A股上市公司排名(各公司市值统计日期为4月20日):

在政策的持续加码及资金的坚持加仓布局下,行业自身发展也保持着长期向上趋势。2023年,半导体产业有望在多重因素助力下,迎来新一轮发展机遇。

文章来源: 今日半导体

- 还没有人评论,欢迎说说您的想法!