A股芯片设计龙头公司仍然在等待春天。

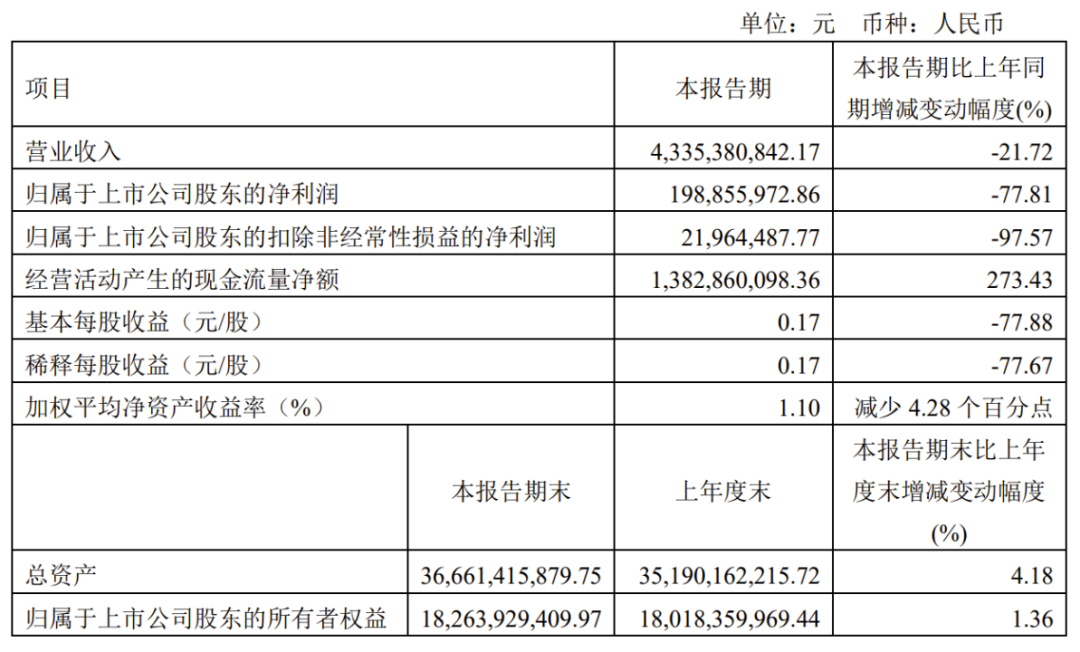

4月18日晚间,韦尔股份披露的一季报显示,公司2023年一季度实现营业收入43.35亿元,同比下滑22%;净利润1.99亿元,同比下滑78%。同时,韦尔股份扣除非经常性损益后的净利润仅为2196.45万元,同比下滑98%;公司当期实现非经常性损益1.77亿元,主要来自于投资收益以及前期股权激励费用冲回。

这与曾经期待韦尔股份一季度“业绩反转”的情况,大相径庭。对于利润的大幅下滑,韦尔股份解释称因为销售收入下降。结合2022年财报分析,这部分应该主要指公司为智能手机生产的CMOS图像传感器。受智能手机全球市场的需求锐减影响,这一核心业务去年从2021年97.08亿元下滑至53.97亿元,减少44.4%。

韦尔年报业绩降九成

行业大环境弱势情况下,韦尔股份去年业绩表现也较差。此前,韦尔股份披露年报,公司2022年实现营业收入200.78亿元,同比下降16.7%;净利润9.9亿元,同比下降77.88%;基本每股收益0.84元;拟每10股派发红利0.84元(含税)。

公告显示,韦尔股份半导体设计业务中,图像传感器解决方案业务实现营业收入136.75亿元,占主营业务收入的比例为68.47%,较上年减少19.64%;公司触控与显示解决方案业务实现营业收入14.71 亿元,占主营业务收入的比例为 7.36%,较上年减少 25.08%;公司模拟解决方案实现营业收入 12.62 亿,占主营业务收入的比例 6.32%,较上年减少 9.78%。公司三块主要业务的集体下降,使得韦尔股份2022年的业绩表现远不如预期。

此外,2022年报显示,韦尔股份期末存货创公司历史记录达到123.56亿元,同比2021年期末的87.81亿元大增40.71%,主要系消费电子市场需求不及预期导致的存货积压所致。

某电子行业分析师曾表示,韦尔股份存货高企导致业绩大幅下滑,可能是因为公司对行业周期演绎的判断出现了失误。“2021年,芯片供需错配,缺货导致各品类大幅涨价,尤其是消费电子相关产品。一方面,当时国内很多设计厂赚的是涨价的钱,周期红利不可持续。还有的企业在当年价格高位大幅备货甚至囤货,当需求低迷时,产品价格回归至合理区间,这部分存货成为‘资产包袱’。”

不过,韦尔股份的库存进一步消化。根据财报显示,截至一季度末,公司存货金额进一步下降至107.69亿元,较去年年末下降15.87亿元。去库存的进度,被业内视为韦尔股份业务复苏的关键指标,韦尔股份自述,如果存货无法顺利实现销售,将对公司经营业绩及经营现金流产生不利影响。

虽然韦尔股份出现了营收、利润双双大幅下滑,但市场却并未对其丧失信心。相反,在4月7日公司宣布计提减值13.97亿元后,股价迎来了接连数日的上涨。

韦尔股份在展望2023年时曾表示,企业和个人电脑及智能手机的需求疲软,芯片库存水平上升,内存市场持续疲软等不利条件,限制了半导体市场的增长。2022年以来全球各国强化本国半导体政策支持力度,通过基金支持、设备补贴、税收优惠等方式予以政策扶持。虽然WSTS预测2023年全球半导体市场预计将下降4.1%,2023年仍旧是充满挑战的一年,但全球半导体行业发展的长期前景乐观。

消费电子仍在“低谷”

近期,消费电子产业链上多家公司一季度业绩“暴雷”。

4月17日晚间,歌尔股份公告,2023年一季度净利润1.06亿元,同比下降88.22%。

4月14日晚,卓胜微披露一季度业绩预告称,预计其2023年第一季度实现净利润9600万元-1.19亿元,同比下降74.09%~79.10%。

捷捷微电14日晚亦披露一季度业绩预告称,预计其今年一季度实现净利润2509.28万元-3512.99万元,同比减少65%-75%。

有分析指,今年以来,随着疫情管控放开、经济逐渐复苏等,手机等终端消费品市场快速复苏,不过由于去年第四季度集中爆发的各地疫情等影响市场销售等,去年消费电子终端环节积压了一部分库存,因此今年一季度终端回暖主要是帮助快速去库存,手机厂商并没有因市场回暖而对产业链同步增加市场订单,这就导致消费电子产业链终端环节与中上游环节企业利润走势不一致的情况出现。

有业内人士称,消费电子产业链库存实际上在去年四季度发布了一些新机之后,又面临新冠病毒感染高峰,所以行业抬升了一些库存,但年初以来卖得不错,库存在一季度会下降,可能上半年行业会持续去库存。

- 还没有人评论,欢迎说说您的想法!